20代の小学校の先生ってどのくらいの収入があって、どんな生活ができるのか知っていますか?

「家計管理をしっかりしないと、旅行や趣味、家族での外食など、余裕が持てないのでは…」と不安になることもあると思います。私たちも、子どもが生まれ1馬力生活が始まるときはそのような不安を抱えていました。

結論から言うと、シンプルで分かりやすい家計簿管理を実践することで、旅行や楽しみも満喫できます!

実際、2024年にはなんと25日も旅行に行くことができました!教員1馬力でも、家計をうまく管理すれば、家族旅行を楽しんだり、自分たちの趣味にお金を使ったりする余裕が生まれるんです。私たちは「マネーフォワード」という便利なアプリを活用しており、支出の把握が簡単になり、目標に向かっての支出管理が格段に楽になりました。

この記事を読めば、小学校の先生世帯のリアルすぎる生活が分かります。ぜひ最後までご覧ください。

また、「お金を貯めたい!」「お金のことを知りたいけど、何からやればいいか分からない!」と思っている方はこちらの本をオススメします!

この記事を書いた人

2025年2月の収入

今月の収入は296,557円でした。

今年は大幅に昇給しました。これは公務員の給料が民間の給料にあわせて連動するためです。

先月と比較すると1,200円程度下がっています。給与明細を捨ててしまっているので理由が分かりません。

すみません。

教員の給料について詳しく知りたい方は以下の記事をご覧ください。

2025年2月の支出

我が家の家計簿は2024年から形を変更しました。

大きく分けて固定費と生活費、特別費、遊び費の4つのみに分けています。理由は毎月必ず使うものの変動が一目でわかりやすいと判断したからです。

詳しい理由はこちらの記事で書かせてもらっています。

固定費

そんな固定費の合計は18万3333円でした。内訳について書いていきます。

ローン返済

ローン返済額は76,130円で、収入の25%でした。

我が家はマンションを購入しておりまして、家賃ではなくローン返済です。

奨学金

奨学金の返済が27,200円で収入の約9%でした。

毎月毎月奨学金の返済が意外と大きいなと感じます。もちろん借りたものなので返すのですが、1馬力で2人分返すのは少々厳しいです。しかも返済が終わるのは38歳なので、まだまだ払い続けます。

大学で学ぶという自己投資に見合った成果を出すまで頑張ります。

管理費・積立金・駐車場代・水道料金

上記の項目は19,250円で収入の約6%でした。水道料金がこちらに含まれているのは、管理費等と一緒に2ヶ月に一度引き落としだからです。

今月は水道料金の引き落としがない月だったので、先月よりも少なくなっています。

光熱費(電気・ガス)

光熱費は23,278円で収入の約8%でした。

え、たかっ・・・・・

先月「無駄使いはしないけど、無理しない」と言いましたが、少し意識して節約する必要があるかなと思うような値段ですね。

思い当たるのは、洗濯物がなかなか外干しでは乾ききらなくて、浴室乾燥を何回も使ったことです。

みなさんは冬場どのように洗濯物を乾かしていますか?

職場の天引き

職場会費や自動車保険、給食費などは給料から天引きされるのでまとめさせてもらいます。

上記の支出を合わせると14,480円で収入の約5%でした。

給食費も値上がりしているので支出がじわじわと増えていきますが、それでも1食300円程度で栄養満点のご飯を用意してくれる給食制度には日々感謝です。教員が貯金するのに他の職業よりも良い点の1つですね。

駐車場代

駐車場代が6,055円で収入の約2%でした。

この駐車場の料金は、前項との被りではなく2台目の料金です。正直駐車場料金に毎月6,000円も高いなと感じるのですが、田舎だと「成人人数=車の台数」になりがちで、しょうがないかなとも思います。

ただ、旦那が育休の間は車を手放そうと考えています。

生命保険

生命保険に今月かかったお金は6,040円で、全体の約2%でした。

我が家では家族収入保障保険(2人)と私(妻)が県民共済と旦那同様家族収入保障保険に加入しています。

ただ、私の収入保障保険は年払いなのでここには含みません。

我が家は家で過ごしている私(主婦兼フリーランス)に万が一があると、ローンの返済はあるのに子どもを預けるためのお金が必要になるという考えで夫婦ともに保険に入っています。

ガソリン代

ガソリン代は5,746円で収入の約2%でした。

我が家は2台車を保有しています。今月は旦那の車に1度給油しました。ガソリン代も値上がりしていてガソリン税の話題が出ていますが、正直リッター5円上がって50リットルいれても250円。それよりは基礎控除等の引き上げに力を入れてほしいですね。(もちろん助かりますが)

通信費

通信費が5,154円で収入の約2%でした。

我が家では私がアハモ、旦那が楽天モバイルを使用しています。

楽天モバイルは旦那の通勤路で500mだけ圏外になるそうです。それなりに人口の多い市町村に住んでいるのですが、通信環境の改善には少し時間がかかりそうですね。

生活費

我が家では変動費を月6万、毎日2,000円を目安に抑えようと思っています。

今月は60,293円でした。

変動費(食費や日用品等)

変動費は29,833円で収入の約10%でした。

変動費には毎月の食費や日用品、子どもにかかるお金などが含まれ、金額が毎月変動します。生活必需品をまとめたものだと思ってください。子どものおむつや衣服等も含みます。

家族交際費(外食、贅沢な食事など)

こちらの項目は家族で遊びに行ったり外食をしたりしたときに数える項目です。

こちらが30,460円で収入の約10%でした。

思ったよりも外食をしたり遊んだりしたなと思います。その分普段の生活はしっかりと節約して変動費と合わせて約60,000円で今月も抑えることができました。

変動費はトータルで考えるのが結構大事です。

毎日の金額を決めてしまうと、臨機応変に対応しにくいし、毎日お金のことを気にしないといけないので、ストレスを感じてしまいます、

やはり節約は長く続けてこそ。

できるだけストレスをためない仕組みづくりが大切です。

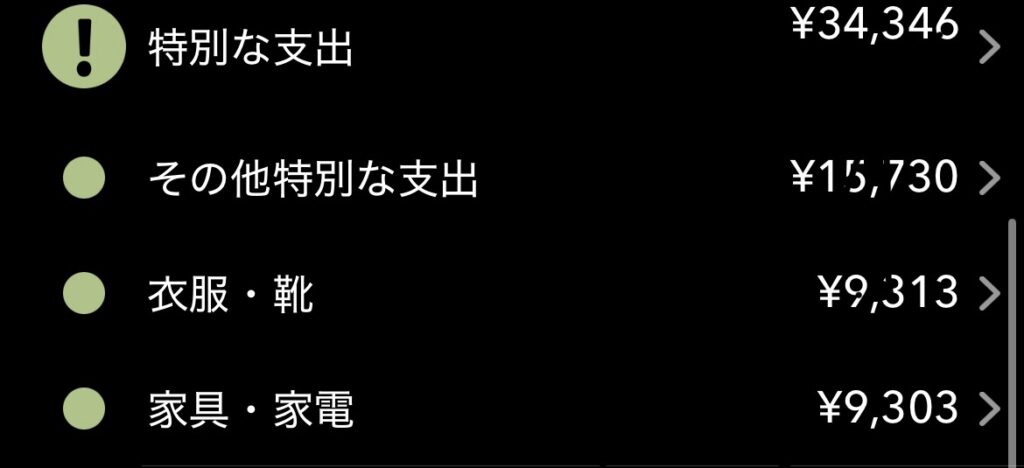

特別費

こちらの特別費の項目は、毎月定期的には支出しませんが、突発的や一定期間ごとに発生する支出を指します。

特別費の合計は34,346円で収入の約12%でした。

内訳は安産祈願、免許更新の費用、マタニティ用の服、あとキャリーバックとかばんです。

安産祈願って大切だと思うんですが少し高くないですか?長男の時も驚きましたが、今回もびっくりしました。

キャリーバックは、旅行の時息子のおもちゃなどで旦那が雪だるまみたいに移動時に毎回なっていたので以前から欲しいと思っていました。

閉店セールで超大容量のキャリーバックが80%引きで売っていたので買ってしまいました。(先日の旅行で使ったのですが、荷物をラクラク運べて便利でした)

それと、私がふだん使っているカバンが壊れかけていたので、それもその店で半額で購入しました。

遊び費

お小遣いは毎月2人で25,000円(約8%)。毎年少しずつ上がります。2人でと書いたのは、13,000円と12,000円を毎月交代でもらうからですね。

これに今月は旅行に行きましたので、その分が追加されます。

2025年2月の貯蓄

我が家は毎月新nisaで投資をしています。今年から少しだけ金額をあげて月に40,000円(約13%)を積み立てています。

相場が悪くなってきて安く買えるチャンスですね。

長期投資は何よりも相場に居続けることが大切。無理せず毎月淡々とやっていきます。

しかし、ガクッと下がった時にはいつもより多く買うのもありなのでは?と考えています。

まとめ

今回の記事では小学校教員世帯の家計について書かせてもらいました。

2025年2月についてまとめると生活費(固定費+変動費)は243,626円でした。

つまり貯金額は、収入-支出(生活費)=52,931円でした。

ここからnisa分の40,000円を引くと12,931円。お小遣い分の12,069円が赤字ですね。

ここに先ほどの特別費や遊び費がのってくるので、赤字です。

「え、じゃあ去年旅行に25日も行ったのはうそ?」

と、思われた方もいるんじゃないでしょうか。

このマイナス分はどこから補填するかというとボーナスになります。公務員はボーナスが基本的にしっかりと出るので、我が家の考え方としては

- 基本的な生活費と新nisa分、お小遣いという暮らすのに最低限必要なお金は旦那の毎月の給料から

- 車検や誕生日など毎月かからないお金、旅行費、税金などはボーナスから

としています。

同年代では、十分なくらい?毎月の給料から貯金もできています。だからボーナスを特別費や旅行に充てているわけです。(基本的にボーナスをあてにして、貯金や普段の生活をしないように)

また、ボーナスが出なかった時のためにわたしもフリーランスとして少しずつ稼いでいます。

結局、、、

何を必要として、何を不必要とするかさえ決めれば小学校教員の給料でも貯金しながら1馬力でも生活できます。(もちろんめちゃくちゃ余裕というわけではないですが・・・)

学校の先生等、お忙しい方で「はやく」「かんたんに」お金の知識を知りたいという方はこちらの書籍を全力でおすすめします!!

また、我が家の家計簿管理法や教員におすすめの貯金術について詳しく知りたい方は、こちらの記事もどうぞ!

コメント